Retallades sense fi a la banca

El sector financer espanyol té un 51% menys d’oficines que l’any 2008 i el nombre de llocs de treball ha disminuït un 43%

BANC D’ESPANYA

“És fonamental que les entitats financeres segueixin reduint costos i utilitzant més intensivament les noves tecnologies”OCU

“El problema més habitual dels usuaris és la dificultat per contactar amb algun empleat quan han de resoldre una qüestió”EXCLUSIÓ FINANCERA

El pagament en efectiu és el preferit, i el 2,7% de la població no té a disposició un caixer automàtic al seu municipiJ.P. MORGAN

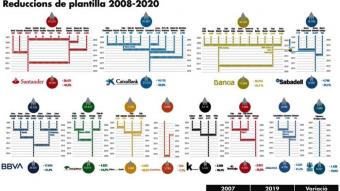

“El 70% de les oficines que queden estaran tancades abans del 2030, a mesura que la banca digital guanyi terreny”La banca espanyola està immersa en una profunda transformació del seu model de negoci que l’està portant a emprendre una dràstica reducció de plantilla i d’oficines bancàries. Els dos principals motius són la transformació digital i l’auge de la banca en línia, d’una banda i, de l’altra, el procés de fusions que va arrencar el 2008, amb l’anterior crisi econòmica, i que s’ha tornat a accelerar per la crisi del coronavirus. L’any 2008, a Espanya hi havia 45.662 sucursals d’entitats financeres: bancs, caixes d’estalvi i cooperatives. Al tancament del 2020, la xifra s’ha reduït a 22.392, segons les dades del Banc d’Espanya. Un 51% menys, majoritàriament en municipis de zones rurals, però també en ciutats grans com a conseqüència del procés de fusions. Per la seva banda, en aquest període, la reducció de llocs de treball en el sector ha estat de 120.000 treballadors, un 43%. El canvi que ve a partir d’aquest any 2021, però, encara serà més profund. Segons un informe de principis d’any de la consultora J.P. Morgan, la banca espanyola tancarà el 70% d’aquestes 22.392 oficines abans de l’any 2030, més de 15.000. El motiu és clar, segons J.P. Morgan: “A mesura que la banca digital segueix guanyant terreny, creiem que la necessitat de sucursals seguirà disminuint a Espanya.” Cada augment del 10% a la banca digital implicaria que el 28% de les sucursals es podrien tancar. “Suposant que la proporció de clients digitals augmenti en un 10%, els bancs espanyols podrien reduir potencialment el personal en un 9% i els costos en un 11%”, preveuen des de la consultora.

Les decisions dels principals bancs espanyols els estan donant la raó. CaixaBank, quan va anunciar l’ERO després d’absorbir Bankia –s’està negociant–, pretenia la sortida de 8.291 treballadors (al voltant del 18% de la plantilla) i el tancament de 1.534 oficines (el 27%).

El BBVA, per la seva banda, va començar la negociació actual proposant una reducció de plantilla del 16,5% i el tancament del 22,5% de les oficines, argumentant-ho amb “el context de profunda transformació del sector, marcat per una enorme pressió competitiva, baixos tipus d’interès, l’adopció accelerada dels canals digitals per part dels clients i l’entrada de nous actors digitals”.

El Banc Santander, per la seva banda, preveu la sortida de 3.572 treballadors, el 15% de la plantilla, així com el tancament d’unes 530 oficines (el 22,5%). A més, el Banc Sabadell impulsa la sortida de 1.817 treballadors per a aquest any 2021; Unicaja-Liberbank (s’han fusionat), preveu una retallada d’entre 1.700 i 1.900 treballadors i el tancament d’unes 400 oficines, mentre que Ibercaja preveu 790 sortides i el tancament d’unes 160 oficines.

Les fusions són la principal font de destrucció d’ocupació bancària, però no l’única. El Banc d’Espanya i el Banc Central Europeu envien periòdicament missatges a les entitats financeres sobre la importància de reduir els costos d’explotació en un context econòmic molt complicat, per les incerteses derivades de la incidència de la pandèmia i per unes condicions financeres que juguen en contra el compte de resultats del sector. Malgrat el procés de concentració que ha reduït dràsticament el nombre d’entitats, el tancament d’oficines i la gran retallada del nombre d’empleats, les despeses d’explotació no han baixat en la mateixa proporció. Des del 2012, el nombre d’oficines ha disminuït un 41%, el de treballadors ho ha fet en un 26,2%, les despeses de personal ho fan fet un 15,92%, però les despeses d’explotació només un 6,2%.

Què ha passat perquè els descensos no hagin anat en paral·lel? Bàsicament, que el sector bancari s’ha hagut de aprimar a marxes forçades a mesura que han entrat en escena nous actors, les anomenades fintech que, amb unes estructures molt més lleugeres, van començar a oferir serveis similars als bancaris amb moltíssima més agilitat. Al mateix temps, els bancs han hagut d’accelerar el procés de transformació tecnològica, molt costosa en inversions, i fer front als compromisos econòmics de les sortides no traumàtiques, i molt costoses, pactades amb els sindicats en els últims exercicis.

“És al·lucinant que empreses sòlides, que guanyen diners, decideixin prescindir del 20% de la plantilla sense negociacions i que més de la meitat de les baixes es proposin per a persones de menys de 50 anys”, explica Víctor Miravete, responsable estatal del sector financer de la UGT, que posa en dubte l’argument del tancament de sucursals pel procés de digitalització: “Em pregunto quanta gent acaba contractant un pla de pensions o una hipoteca exclusivament per internet.” En una línia similar, el responsable estatal de el sector financer de CCOO, Joan Serra, assenyala que, tot i que el sector financer sol tenir millors acomiadaments que en altres àmbits, “els ajustos econòmics han deixat de costat treballadors i clients, que ara estan desatesos i exclosos financerament, ja que l’atenció personalitzada s’ha substituït per la virtualitat.”

A part de la necessitat d’adaptar-se a un futur més digitalitzat, les retallades a la banca estan relacionades amb la necessitat de baixar costos per la caiguda de la rendibilitat. El governador del Banc d’Espanya, Pablo Hernández de Cos, ha destacat en nombroses ocasions que perquè els bancs facin front a la baixa rendibilitat derivada dels tipus d’interès “és fonamental que les entitats segueixin aprofundint en guanys d’eficiència, reduint costos i utilitzant més intensivament les noves tecnologies”. Luis de Guindos, vicepresident del BCE i ministre d’Economia entre el 2011 i el 2016, recorda sempre que pot la necessitat de retallar costos per la caiguda d’ingressos i la necessitat de majors provisions davant el possible augment de la morositat per la crisi sanitària. La rendibilitat dels bancs és baixa, es troba al voltant del 0,55% sobre actius (ROA) i del 7,2% sobre capital (ROE), mentre que en el període 2000-2007, el ROA estava entre el 0,7 i l’1,05% i el ROE, entre el 12 i el 20%. El Banc Sabadell, per exemple, té un ROE de l’1,25% i el vol situar en el 6% el 2023, segons el nou pla estratègic que preveu estalviar 100 milions d’euros amb una retallada de plantilla addicional d’uns 1.200 empleats.

Espanya és el segon país de la Unió Europea, només al darrere de França, amb més sucursals, 483 per cada milió d’habitants, quan la mitjana comunitària és de 250 establiments. Més xarxa, però menys treballadors, segons un informe de CCOO sobre la reestructuració bancària en el període 2008-2020, que assenyala Espanya com un dels països de l’eurozona amb menor nivell de bancarització, amb 37 empleats del sector financer per cada 10.000 habitants, al davant dels 54,2 de mitjana. Des de 2008, la plantilla del sector financer espanyol ha disminuït un 37,3% i ha duplicat la mitjana de la zona euro (-18,95%), fins a quedar molt per sobre d’Alemanya (-15,6%), França (-5,9%), Itàlia (17,1%) i Portugal (-18,1%).

Després de tanta retallada, en els últims vint-i-cinc anys el rendiment s’ha multiplicat per cinc, pel que fa a volum d’actiu i de crèdit per empleat, mentre que el marge brut per treballador s’ha duplicat des de l’any 2000.

MENYS EFICIÈNCIA

L’eficiència bancària, entesa com la relació entre quants diners ha de gastar una entitat per obtenir uns determinats ingressos, ha anat empitjorant a mesura que els tipus d’interès oficials han disminuït. La banca espanyola va tancar el 2020 amb una eficiència del 52%: per cada 100 euros que ingressava necessitava gastar-ne 52. Hi va haver un temps en què algunes entitats bancàries, entre les quals el desaparegut Banc Popular, van arribar a baixar del 40%. Segons les últimes dades publicades per l’EBA (European Banking Authority), Espanya està situada en el desè lloc de les grans economies europees, en una classificació que encapçalen Noruega i Grècia (42%), països als quals segueixen Lituània, Romania i Islàndia, tots per sota del 50 %. A l’altre extrem es troben Alemanya (77%), Malta (74%), Itàlia (72%) i França (71%). La mitjana de la UE-27 més Noruega, Liechtenstein i Islàndia és del 65,1%, la pitjor en els últims cinc anys.

El problema més habitual dels usuaris de banca és la dificultat per contactar amb algun empleat per resoldre una qüestió, però n’hi ha d’altres com les discrepàncies amb les comissions cobrades o la insistència del banc per contractar productes que el client no ha sol·licitat, segons l’última enquesta de satisfacció amb la banca que elabora anualment l’Organització de Consumidors i Usuaris. L’OCU creu que la dificultat per contactar amb algun empleat s’ha agreujat amb els nous anuncis d’acomiadaments i amb el tancament d’oficines bancàries, especialment entre les persones amb dificultats per desenvolupar-se en un entorn digital. Per això, considera que el govern hauria d’impulsar millor un marc legislatiu que combati l’exclusió financera de les persones més vulnerables.

Aquesta exclusió afecta la gent que no només no opera digitalment, sinó que tampoc paga amb targeta i depèn dels caixers automàtics per treure diners per pagar en efectiu. I l’efectiu continua sent el mitjà de pagament més habitual a Espanya i el preferit pel 53% de la població, dada compatible amb un recent estudi. A finals del 2017, 4.109 municipis no tenien ni oficina bancària ni caixer automàtic, fet que afectava un 2,7% de la població. Entre el 2008 i el 2019 han desaparegut 19.129 caixers (el 34%)

La capacitat dels clients per esquivar les pressions per contractar productes si no volen pagar més comissions es redueix a mesura que disminueix la competència amb les fusions. La concentració –la quota de mercat que sumen les cinc majors entitats financeres– es va incrementar a l’Estat espanyol des del 44,6% del 2007 fins al 67,4% del 2019, molt per sobre de l’evolució del conjunt de l’eurozona (53,3%) i de països com França, Itàlia i Alemanya. Un nivell de concentració que passarà del 75% un cop es consolidin les fusions anunciades.

Amb l’ERO de CaixaBank ha sorgit el debat sobre si s’ha de permetre aquest moviment a una entitat en la qual l’Estat té un 16% del capital a través de Bankia, que va ser rescatada amb diners públics el 2012. Les pèrdues d’ocupació a Catalunya equivalen al 85% dels nous treballadors integrats després de la fusió. Tampoc ha fet cap gràcia que s’hagi fixat per al nou president de CaixaBank, José Ignacio Goirigolzarri, una remuneració fixa anual d’1,65 milions d’euros, més del triple de la que tenia com a president de Bankia, on el seu sou estava limitat pel govern espanyol a 500.000 euros. Goirigolzarri tindrà, a més, una retribució variable de fins a 200.000 euros en cas de complir uns objectius, així com un incentiu a llarg termini, també de caràcter variable i materialitzat en accions de l’entitat.

ORFES DE CAIXERS AUTOMÀTICS

L’Associació d’Usuaris Financers (Asufin), adverteix que “els plans exposats pel sector poden suposar que moltes poblacions amb escassa densitat d’establiments bancaris es poden veure abocades a la desbancarització a causa de la incapacitat de realitzar les necessàries gestions financeres. I no només es pot pensar en zones rurals, sinó també en barris de grans ciutats que quedaran sense establiments bancaris pròxims”. L’estudi Tancament d’oficines bancàries i accés a l’efectiu a Espanya, elaborat pel Banc d’Espanya, constata que entre l’any 2008 i el 2017, Catalunya va passar de 8.004 oficines a 3.945. Aquest enfonsament del 50% és el major en l’àmbit estatal, tot i que encara es concentra una densitat de sucursals per sobre de la mitjana. Igualment, la densitat presenta una distribució irregular, ja que 467 municipis dels 947 que hi ha a Catalunya no disposen d’un servei bàsic i essencial com una oficina bancària. En el rànquing general en la retallada de sucursals, a Catalunya només la superen les comunitats de Castella i Lleó i Castella-la Manxa.

Correos instal·larà caixers automàtics en vint localitats d’entre 500 i 3.000 habitants que no disposen d’oficina bancària o que se’n quedaran sense en els propers mesos, entre les quals hi ha dues poblacions catalanes, les Masies de Voltregà (Osona) i Bellvís (Pla d’Urgell). Estén el seu projecte inicial d’instal·lar 109 caixers automàtics de l’empresa Euro Automatic Cash en oficines de tot Espanya. La intenció de la companyia és posar-los a les poblacions on no hi ha oficines bancàries, però sí una de Correos, per així “contribuir a lluitar contra l’exclusió financera a les zones rurals”.